L’échéance de septembre 2026 approche à grands pas pour les entreprises françaises. Plus qu’une simple mise à jour technique, l’obligation de basculer vers le e-invoicing structuré, imposée par l’Ordonnance n° 2021-1190, redéfinit intégralement les échanges B2B. Pour garantir une transition sereine et éviter des amendes de 50 € par document non conforme, l’anticipation est la clé.

Pour répondre à ces nouveaux standards, s’équiper d’un logiciel de facturation électronique performant permet de transformer cette contrainte réglementaire en un véritable levier de productivité. En automatisant la collecte, le traitement des données XML et le rapprochement bancaire, une telle solution sécurise votre conformité DGFiP tout en modernisant vos processus financiers. Ce guide décrypte les étapes essentielles pour réussir votre passage à la facturation structurée avant les dates butoirs.

Ce guide présente des informations réglementaires à caractère financier et fiscal. Les échéances, sanctions et obligations décrites sont issues de textes officiels en vigueur au 25 janvier 2026, susceptibles d’évolution. Pour toute décision engageant votre entreprise, consultez un expert-comptable ou un conseiller fiscal certifié.

Vos 4 impératifs avant septembre 2026

- Distinguer facture PDF par email (non conforme) de facture structurée XML transmise via plateforme agréée (seule solution légale)

- Identifier votre échéance selon votre taille : septembre 2026 pour les grandes entreprises, 2027 pour les PME et ETI

- Choisir une plateforme certifiée par la DGFiP garantissant interopérabilité, sécurité juridique et automatisation comptable

- Planifier le déploiement sur 3 à 6 mois minimum pour paramétrage, formation des équipes et tests de transmission

La facturation électronique obligatoire transforme en profondeur les pratiques comptables et administratives de toutes les entreprises françaises. Cette transition technique et réglementaire nécessite une compréhension précise des formats de données, des plateformes certifiées et du calendrier légal. L’enjeu dépasse la simple conformité : il s’agit de saisir une opportunité de modernisation de vos processus financiers.

Pour vous guider dans cette transformation, cet article détaille les cinq dimensions essentielles de la réforme : les critères de conformité des factures structurées, les formats techniques exigés, le rôle des plateformes agréées, le calendrier différencié selon votre taille et les sanctions applicables. Chaque section apporte des réponses concrètes aux questions opérationnelles que se posent dirigeants et responsables comptables.

- La bascule obligatoire vers des factures structurées et tracées

- Décrypter le format structuré : XML, données obligatoires et transmission

- Plateforme agréée DGFiP : le passage obligé de votre conformité

- Calendrier réglementaire et sanctions : les dates butoirs à respecter

- FAQ : 5 questions fréquentes sur la facturation électronique

La bascule obligatoire vers des factures structurées et tracées

Les textes officiels posent un cadre sans ambiguïté. L’Ordonnance n° 2021-1190 du 15 septembre 2021 généralise la facturation électronique à toutes les entreprises assujetties à la TVA en France, avec une obligation double : émettre et recevoir des factures sous forme électronique structurée, puis transmettre automatiquement ces données à l’administration fiscale. Cette réforme s’inscrit dans une logique européenne de lutte contre la fraude à la TVA et de modernisation des échanges commerciaux.

Mais quelle est la portée exacte de cette obligation ? Une facture électronique conforme n’est pas une simple numérisation d’un document papier, ni un fichier PDF envoyé par email. Elle se définit par trois critères cumulatifs : un format de données structuré et normalisé (XML, JSON ou équivalent), une transmission via une plateforme certifiée par la Direction Générale des Finances Publiques, et un archivage légal à valeur probante pendant dix ans minimum. Les factures PDF classiques, même horodatées ou signées électroniquement, ne remplissent aucune de ces conditions.

PDF par email : l’erreur qui coûte cher

Envoyer une facture PDF par email N’EST PAS considéré comme de la facturation électronique conforme. Seul le format structuré (XML ou équivalent normalisé) transmis via une plateforme agréée DGFiP répond aux exigences légales. Cette confusion, observée chez une majorité d’entreprises, expose à des sanctions dès l’entrée en vigueur de l’obligation.

La différence fondamentale réside dans la nature même du fichier. Un PDF est une image figée d’un document, lisible par un humain mais inexploitable automatiquement par une machine. Une facture structurée, en revanche, contient des données normalisées et séparées (numéro SIREN émetteur, montant hors taxes, taux de TVA, date d’émission) que les systèmes informatiques peuvent lire, traiter et transmettre sans intervention manuelle. Cette architecture technique permet l’automatisation complète du cycle de facturation, du rapprochement bancaire au contrôle fiscal.

Les retours du terrain montrent que cette transition bouleverse les habitudes bien ancrées. Selon le Baromètre 2025 publié par France Num, seules 7 % des entreprises françaises avaient finalisé l’ensemble des prérequis réglementaires début 2026, alors que 86 % se déclaraient pourtant confiantes. Ce décalage entre perception et réalité technique illustre l’ampleur du chantier. Si la réforme impose une contrainte légale, elle représente également une opportunité de modernisation des processus comptables, au-delà de la seule obligation.

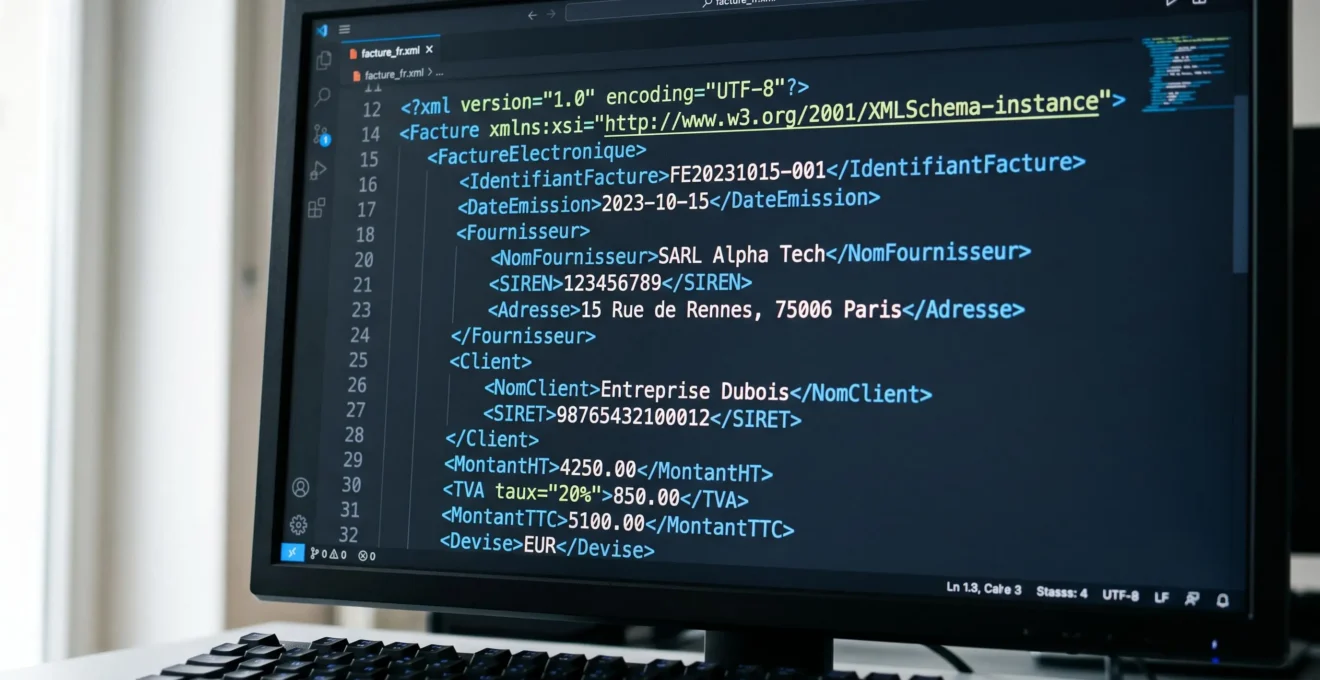

Décrypter le format structuré : XML, données obligatoires et transmission

Imaginons une facture papier traditionnelle : elle affiche des informations visuelles (logo, montants, mentions légales) destinées à une lecture humaine. Une facture structurée fonctionne à l’inverse : elle embarque des données normalisées dans un langage informatique que les systèmes peuvent comprendre et traiter automatiquement. L’analogie la plus parlante ? Une facture PDF est comme une photographie d’un document, tandis qu’une facture structurée ressemble à une base de données organisée avec des champs identifiés.

Techniquement, les formats acceptés reposent sur des standards internationaux : XML (eXtensible Markup Language), dans ses variantes UBL (Universal Business Language), CII (Cross-Industry Invoice) ou Factur-X, ainsi que JSON pour certaines implémentations. Chaque donnée est encapsulée dans une balise identifiant précisément sa nature : <SIREN>123456789</SIREN>, <MontantHT>1500.00</MontantHT>, <TauxTVA>20</TauxTVA>. Cette structuration permet aux plateformes agréées de valider automatiquement la conformité, de transmettre les données à l’administration fiscale et d’intégrer directement les écritures dans les logiciels comptables sans ressaisie.

| Critère | Facture PDF par email | Facture électronique structurée |

|---|---|---|

| Format fichier | Image figée (PDF), non exploitable par machine | Données structurées (XML, JSON), lisibles automatiquement |

| Transmission | Email direct, sans tiers certificateur | Plateforme agréée DGFiP obligatoire, transmission sécurisée et tracée |

| Conformité légale 2026 | Non conforme — sanction 50 € par facture | Conforme — seule solution acceptée dès septembre 2026 |

| Automatisation comptable | Ressaisie manuelle ou OCR basique, risque d’erreur | Intégration directe écritures comptables, rapprochement bancaire automatisé |

| Archivage légal | Responsabilité entreprise, conformité incertaine | Archivage à valeur probante garanti par plateforme agréée, durée légale 10 ans |

-

SIREN émetteur : identifiant unique à 9 chiffres de l’entreprise qui émet la facture

-

SIREN destinataire : identifiant unique à 9 chiffres du client facturé

-

Montant hors taxes (HT) : montant total avant application de la TVA, exprimé en euros avec 2 décimales

-

Taux et montant de TVA : taux applicable (20 %, 10 %, 5,5 % ou 2,1 %) et montant de taxe correspondant

-

Total toutes taxes comprises (TTC) : montant final à payer incluant la TVA

-

Date d’émission : date de création de la facture au format normalisé (AAAA-MM-JJ)

Plateforme agréée DGFiP : le passage obligé de votre conformité

Contrairement à d’autres réformes numériques, celle de la facturation électronique ne laisse aucune marge de manœuvre technique. Les entreprises ne peuvent pas développer leur propre système maison, ni utiliser un simple serveur FTP sécurisé. Le passage par une plateforme certifiée par la Direction Générale des Finances Publiques constitue une obligation légale absolue. Ces plateformes agissent comme des tiers de confiance : elles vérifient la conformité des factures structurées, assurent leur transmission sécurisée entre émetteur et destinataire, puis relaient automatiquement les données fiscales vers l’administration.

La sélection d’une solution agréée repose sur plusieurs critères déterminants : compatibilité avec l’existant, scalabilité, accompagnement éditeur et budget. L’agrément DGFiP garantit l’interopérabilité avec toutes les autres plateformes certifiées, condition indispensable pour échanger avec l’ensemble de vos fournisseurs et clients.

L’erreur la plus fréquemment observée consiste à considérer la plateforme agréée comme un simple outil d’émission de factures. Son périmètre dépasse largement cette fonction basique. Les solutions certifiées collectent automatiquement les factures fournisseurs depuis de multiples canaux (emails, espaces clients des sites fournisseurs, documents papier numérisés), extraient les données normalisées via reconnaissance optique de caractères, déclenchent le rapprochement avec les relevés bancaires, et alimentent en temps réel un prévisionnel de trésorerie. Certaines plateformes intègrent également le paiement des fournisseurs en un clic, la gestion dématérialisée des notes de frais avec archivage légal, et des accès dédiés pour les cabinets d’expertise comptable avec transfert automatisé des écritures.

Les professionnels du secteur recommandent généralement de privilégier les solutions 100 % françaises, garantissant un hébergement des données sur le territoire national et un support client dans les fuseaux horaires compatibles avec vos contraintes opérationnelles. Au-delà de la conformité, la dématérialisation structurée des factures améliore significativement la visibilité sur les encours clients en comptabilité, offrant une visibilité accrue sur la santé financière de l’entreprise et facilitant le pilotage budgétaire multi-scénarios.

Calendrier réglementaire et sanctions : les dates butoirs à respecter

La réforme s’applique selon un déploiement progressif tenant compte de la taille des entreprises. Cette approche séquentielle vise à limiter les risques techniques d’engorgement des plateformes et à permettre un accompagnement adapté des structures les plus petites, souvent moins équipées en ressources informatiques et comptables. Chaque catégorie d’entreprise dispose d’une échéance précise, non négociable, pour basculer intégralement en mode conforme.

-

Grandes entreprises et ETI (> 250 salariés ou CA > 50 M€) : obligation d’émission et de réception des factures structurées via plateforme agréée -

PME, TPE et micro-entreprises : déploiement progressif avec obligation de réception dès janvier, puis d’émission au cours de l’année (calendrier précis par décrets) -

Cas particuliers (professions libérales BNC, régimes spécifiques) : échéances adaptées selon secteur d’activité et régime fiscal

Septembre 2026 : grandes entreprises et ETI en première ligne

Les structures de plus de 250 salariés ou réalisant un chiffre d’affaires supérieur à 50 millions d’euros entrent dans le périmètre dès septembre 2026. Cette catégorie regroupe environ 5 000 entreprises en France, généralement dotées de directions des systèmes d’information et de services comptables structurés. L’obligation porte simultanément sur l’émission (factures clients) et la réception (factures fournisseurs), imposant une migration technique complète des flux entrants et sortants. Les professionnels du secteur recommandent généralement d’initier les appels d’offres et les phases de test au moins six mois avant l’échéance, soit dès le premier trimestre 2026, pour absorber les aléas techniques de paramétrage et former les équipes opérationnelles.

2027 : déploiement progressif pour les PME et TPE

Les entreprises de taille intermédiaire, petites entreprises et micro-entreprises bénéficient d’un calendrier décalé à partir de 2027. Les textes prévoient une distinction entre obligation de réception (capacité à recevoir des factures structurées émises par les fournisseurs) et obligation d’émission (capacité à envoyer des factures structurées aux clients). Cette séquence permet une adaptation progressive : les PME devront d’abord être en mesure de réceptionner les factures structurées dès janvier 2027, puis émettre leurs propres factures conformes au cours de l’année, selon un calendrier précisé par décrets d’application. Les tendances actuelles du marché confirment que les solutions agréées proposent des formules tarifaires adaptées aux volumes de facturation des TPE, avec des premiers paliers accessibles dès quelques dizaines d’euros mensuels.

Sanctions encourues : de l’amende administrative au blocage fiscal

Le dispositif de sanctions a été durci par la loi de finances pour 2026. Comme le clarifie la mise à jour officielle du portail Service-Public Entreprendre, l’amende par facture non émise au format électronique passe de 15 € à 50 € par document, avec un plafond annuel de 15 000 €. Pour les entreprises émettant plusieurs centaines de factures mensuelles, ce plafond peut être rapidement atteint. Le manquement à l’obligation de transmission des données de transaction (e-reporting) est sanctionné à hauteur de 500 € par transmission manquante, également plafonné à 15 000 € par an. Enfin, l’absence totale de désignation d’une plateforme agréée déclenche une mise en demeure de trois mois, puis une amende initiale de 500 €, portée à 1 000 € par période supplémentaire de trois mois de non-conformité persistante. Au-delà des amendes, le risque le plus critique réside dans le rejet comptable des factures non conformes par l’administration fiscale, pouvant entraîner un redressement de TVA et un blocage des déductions.

FAQ : 5 questions fréquentes sur la facturation électronique

Les micro-entreprises et auto-entrepreneurs sont-ils concernés par l’obligation ?

Oui, toutes les entreprises assujetties à la TVA en France, quelle que soit leur taille ou leur statut juridique, sont concernées par la réforme. Les micro-entreprises bénéficient du calendrier décalé à 2027, avec une obligation de réception des factures structurées en premier lieu, puis d’émission dans un second temps. Les auto-entrepreneurs en franchise de TVA peuvent faire l’objet de dispositions spécifiques, à confirmer dans les décrets d’application définitifs.

Qu’en est-il des factures internationales émises vers des clients hors de France ?

L’obligation de facturation électronique structurée ne concerne que les transactions domestiques B2B entre entreprises françaises assujetties à la TVA. Les factures émises vers des clients situés dans l’Union européenne ou hors UE restent soumises aux règles classiques et peuvent continuer à être envoyées au format PDF par email. Toutefois, les données de ces transactions internationales doivent être transmises à l’administration fiscale via e-reporting, fonction également assurée par les plateformes agréées.

Peut-on maintenir un double système (ancien et nouveau) pendant une période de transition ?

Les plateformes agréées permettent techniquement de gérer un flux hybride durant la phase de bascule : émission de factures structurées conformes pour les clients équipés, et maintien temporaire d’envois PDF pour les fournisseurs ou clients en retard de mise en conformité. Cependant, cette coexistence ne dispense pas de l’obligation légale : dès votre échéance réglementaire, toutes vos factures domestiques B2B doivent être émises au format structuré, sous peine de sanction. Le double flux ne constitue qu’un palliatif opérationnel temporaire, pas une dispense légale.

Quel budget prévoir pour une plateforme agréée dans une PME de 20 personnes ?

Les tarifs varient selon le volume mensuel de factures traitées, les fonctionnalités activées (OCR, rapprochement bancaire, paiement fournisseurs, prévisionnel de trésorerie) et le niveau d’accompagnement souhaité. Pour une PME émettant entre 50 et 200 factures par mois, les formules d’abonnement s’échelonnent généralement entre 80 € et 250 € mensuels hors taxes. Certains éditeurs proposent des périodes d’essai gratuites de 14 jours permettant de tester la solution avant engagement, et des grilles tarifaires dégressives selon le nombre de factures traitées annuellement.

Quelle formation faut-il prévoir pour les équipes comptables et administratives ?

Les plateformes agréées modernes sont conçues pour être intuitives, avec des interfaces simplifiées ne nécessitant pas de compétences techniques en XML ou en développement informatique. L’analyse des premiers déploiements révèle qu’une formation initiale de 2 à 4 heures suffit pour maîtriser les fonctions essentielles (émission de factures, validation des données extraites par OCR, rapprochement bancaire). Les éditeurs sérieux proposent systématiquement un accompagnement au démarrage incluant webinaires, tutoriels vidéo et support client réactif. La courbe d’apprentissage est généralement rapide, avec une autonomie complète constatée sous 2 à 3 semaines d’utilisation régulière.

La réforme de la facturation électronique ne se résume pas à un simple changement de format technique. Elle redéfinit en profondeur les circuits de traitement comptable, les obligations fiscales et les interactions avec vos partenaires commerciaux. La transition vers des factures structurées transmises via plateforme agréée représente certes une contrainte réglementaire, mais elle ouvre simultanément des opportunités majeures d’automatisation, de fiabilisation des données et de pilotage financier en temps réel.

-

Identifiez votre catégorie d’entreprise (effectif et chiffre d’affaires) pour connaître votre échéance précise : septembre 2026 ou 2027

-

Lancez un benchmark des plateformes agréées DGFiP compatibles avec votre logiciel comptable actuel et votre volume de facturation

-

Testez une solution via période d’essai gratuite pour valider l’ergonomie, les fonctionnalités d’automatisation (OCR, rapprochement bancaire) et l’interopérabilité

-

Planifiez le déploiement sur 3 à 6 mois minimum : paramétrage, migration des données, formation équipes, tests de transmission avec fournisseurs pilotes

-

Associez votre expert-comptable dès le démarrage pour garantir la cohérence avec vos processus de clôture et l’export des écritures

Plutôt que de subir cette réforme comme une contrainte administrative supplémentaire, les entreprises qui anticipent transforment l’obligation légale en levier de modernisation. Les premiers retours terrain montrent que 61 % des structures ayant finalisé leur transition constatent une réduction effective des délais de paiement, un argument économique tangible au-delà de la seule mise en conformité.

Ce contenu décrit la réglementation en vigueur au 25 janvier 2026. Les décrets d’application et calendriers peuvent évoluer. Les situations spécifiques (micro-entreprises, professions libérales, opérations internationales) nécessitent une analyse personnalisée. Le choix d’une plateforme agréée doit être adapté à votre volume de facturation, votre secteur et vos outils existants. Les sanctions mentionnées sont indicatives et soumises aux textes officiels publiés par la DGFiP.

Risques identifiés :

- Non-conformité aux échéances : amendes administratives variables selon la taille de l’entreprise

- Choix d’une solution non agréée : invalidité des factures émises et risque de rejet par l’administration fiscale

- Données mal structurées : rejet automatique des factures et retards de paiement

Organisme à consulter : expert-comptable ou conseiller fiscal certifié pour valider votre stratégie de mise en conformité.